Le monde des affaires en France est à l’aube d’une véritable transformation digitale avec la mise en place imminente de la facturation électronique obligatoire. Cette réforme représente une avancée significative dans le secteur entrepreneurial français, incitant les entreprises à adopter des pratiques plus écologiques et efficaces dans la gestion de leurs transactions commerciales.

Cette mesure annonce non seulement un avenir où la précision, la rapidité et la transparence règnent en maîtres mais ouvre également la voie à une optimisation des processus administratifs, et à des gains de productivité substantiels pour les entreprises de toutes tailles. Dans cet article détaillé, nous vous présenterons tout ce que vous devez savoir sur le calendrier de déploiement de la facturation électronique en France, une information essentielle pour les entrepreneurs et autres acteurs économiques préparant leur transition vers ce nouveau système.

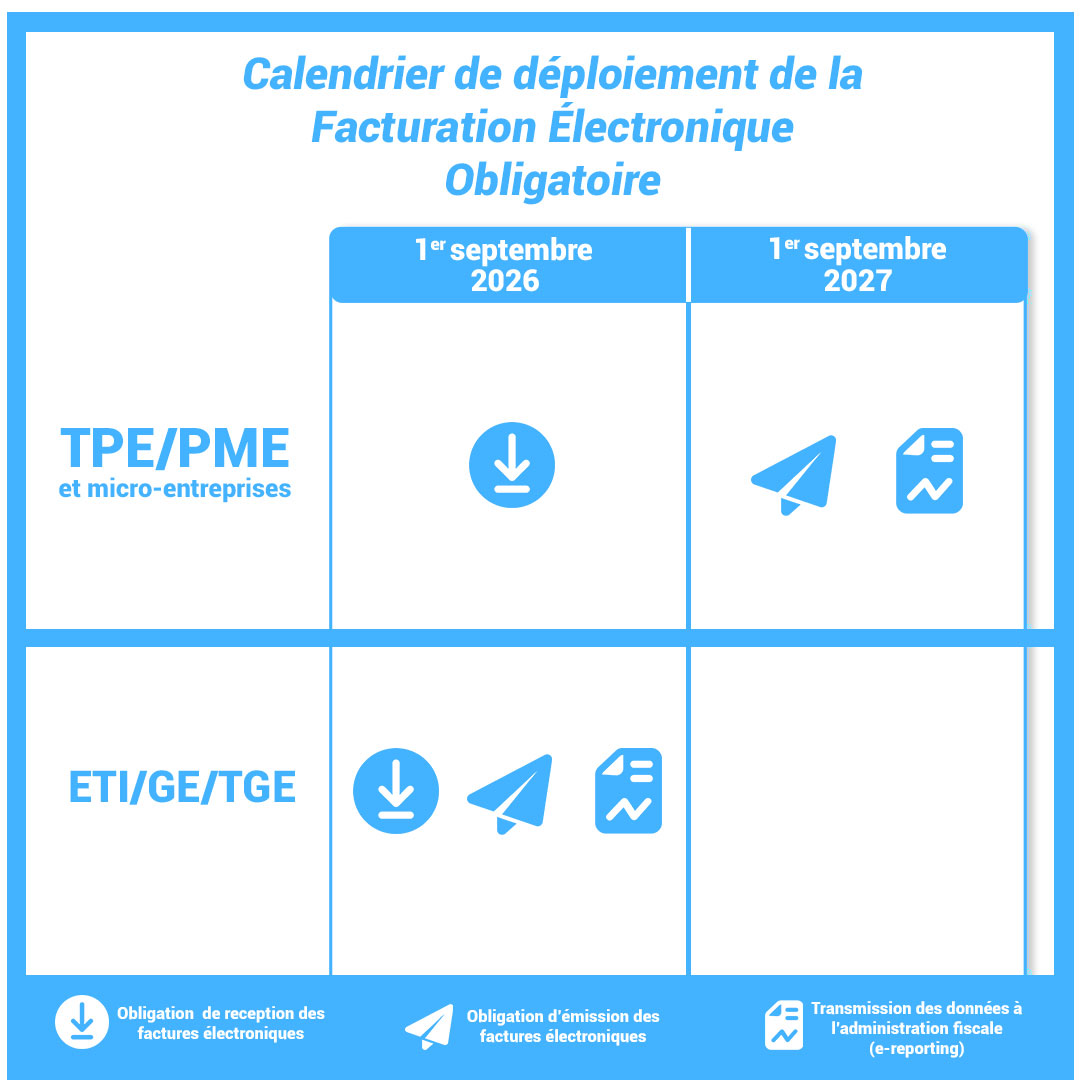

Un cadre légal et des échéances incontournables

La transition vers la facturation électronique obligatoire s’inscrit dans le cadre de la loi de finances pour 2020 et son décret d’application paru en septembre 2021. Celle-ci fait suite aux directives européennes visant à moderniser les moyens de transactions et à harmoniser les pratiques au sein de l’Union Européenne.

D’après le calendrier officiel publié, les dates clés à retenir pour chaque catégorie d’entreprises sont les suivantes :

- Obligation de réception des factures électroniques :

- Pour toutes les entreprises : 1er septembre 2026.

- Obligation d’émission de factures électroniques :

- Grandes entreprises et ETI :

- Émission dès le 1er septembre 2026.

- Période de grâce jusqu’au 1er décembre 2026.

- TPE/PME :

- Émission dès le 1er septembre 2027.

- À respecter au plus tard le 1er décembre 2027.

- Grandes entreprises et ETI :

- Transmission des données de transaction (e-reporting) :

- Dates alignées sur l’émission des factures électroniques en 2026 et 2027.

Il convient de noter que cette obligation touche toutes les transactions entre sociétés résidentes en France mais également celles entre entreprises résidentes et non-résidentes lorsque la réglementation le permet. En effet, l’introduction de la facturation électronique vise à renforcer la lutte contre la fraude à la TVA, à réduire les coûts de traitement des factures et à accélérer les paiements.

Les avantages de la facturation électronique dès 2026

La facturation électronique offre plusieurs avantages pour les entreprises, notamment en termes de gain de temps et de réduction des coûts opérationnels. Les entrepreneurs verront une diminution significative de la charge administrative grâce à l’automatisation du processus de facturation. La dématérialisation des factures réduit la quantité de papier utilisé, s’inscrivant ainsi dans une démarche écoresponsable globale.

De plus, la fiabilité accrue des factures électroniques diminue considérablement les erreurs humaines, renforçant ainsi la conformité légale et fiscale des entreprises. L’interopérabilité des systèmes permettra également une meilleure traçabilité des factures et un accès facilité en cas de contrôle ou d’audit.

Le déploiement de la facturation électronique va également permettre de renforcer la sécurité des transactions. Les données sensibles sont cryptées et archivées de façon sécurisée, réduisant ainsi les risques de fraude ou de perte d’information.

Une préparation des entrepreneurs au changement

Pour les entrepreneurs, la clé du succès dans cette transition réside dans la préparation et l’adaptation. Il est crucial de se familiariser avec les normes et formats de facturation électroniques requis, tels que la Facture X et UBL pour la France. Les systèmes informatiques doivent être mis à jour et les employés formés pour manipuler efficacement les nouveaux outils de facturation électronique.

Il est également recommandé de s’appuyer sur des solutions de gestion documentaire et des prestataires de services de facturation électronique qui soient reconnus et conformes aux exigences réglementaires françaises et européennes (OD, PDP).

Dans le choix de ces solutions, plusieurs critères sont à prendre en compte : la facilité d’intégration dans le système d’information de l’entreprise, la simplicité d’utilisation pour les employés, la sécurité des données et la capacité à gérer de grands volumes de transactions en respectant la conformité fiscale.

Les entrepreneurs doivent également prévoir les changements organisationnels nécessaires pour incorporer ces nouvelles pratiques et optimiser leur flux de travail. La formation continue et l’accompagnement des équipes sont cruciaux pour garantir une transition sans heurt.

Un calendrier de facturation électronique obligatoire et des enjeux aux échéances courtes

L’intégration de la facturation électronique représente une étape fondamentale pour l’avenir des entreprises françaises. Le calendrier de déploiement confirme l’engagement progressif de différents secteurs d’activité, depuis les grands groupes jusqu’aux TPE/PME. Il est primordial pour chaque entrepreneur de saisir les enjeux associés à ce changement et de préparer son entreprise à adopter ces nouvelles pratiques de facturation obligatoire avant la sortie du Portail Public de Facturation

En gardant à l’esprit l’importance de la sensibilisation, de la formation et de l’adoption de solutions adéquates, les entreprises pourront tirer pleinement parti des avantages offerts par la facturation électronique. La période actuelle est donc propice à la préparation, et l’anticipation est la clé d’une transition réussie vers ce nouveau modèle économique efficient et durable.