À partir du 1er septembre 2026, les grandes entreprises seront soumises à l’obligation de facturation électronique. Ce passage à la facturation électronique est un pas décisif vers la dématérialisation complète des transactions entre entreprises assujetties à la TVA. L’objectif est de faciliter la transmission et la réception des factures électroniques et de renforcer la transparence fiscale. Les entreprises devront utiliser une plateforme de dématérialisation partenaire (PDP) ou le portail public de facturation (PPF), tel que Chorus Pro, pour transmettre leurs factures à l’administration fiscale. Cette nouvelle norme vise également à moderniser le suivi des données de facturation et à réduire l’utilisation des factures papier.

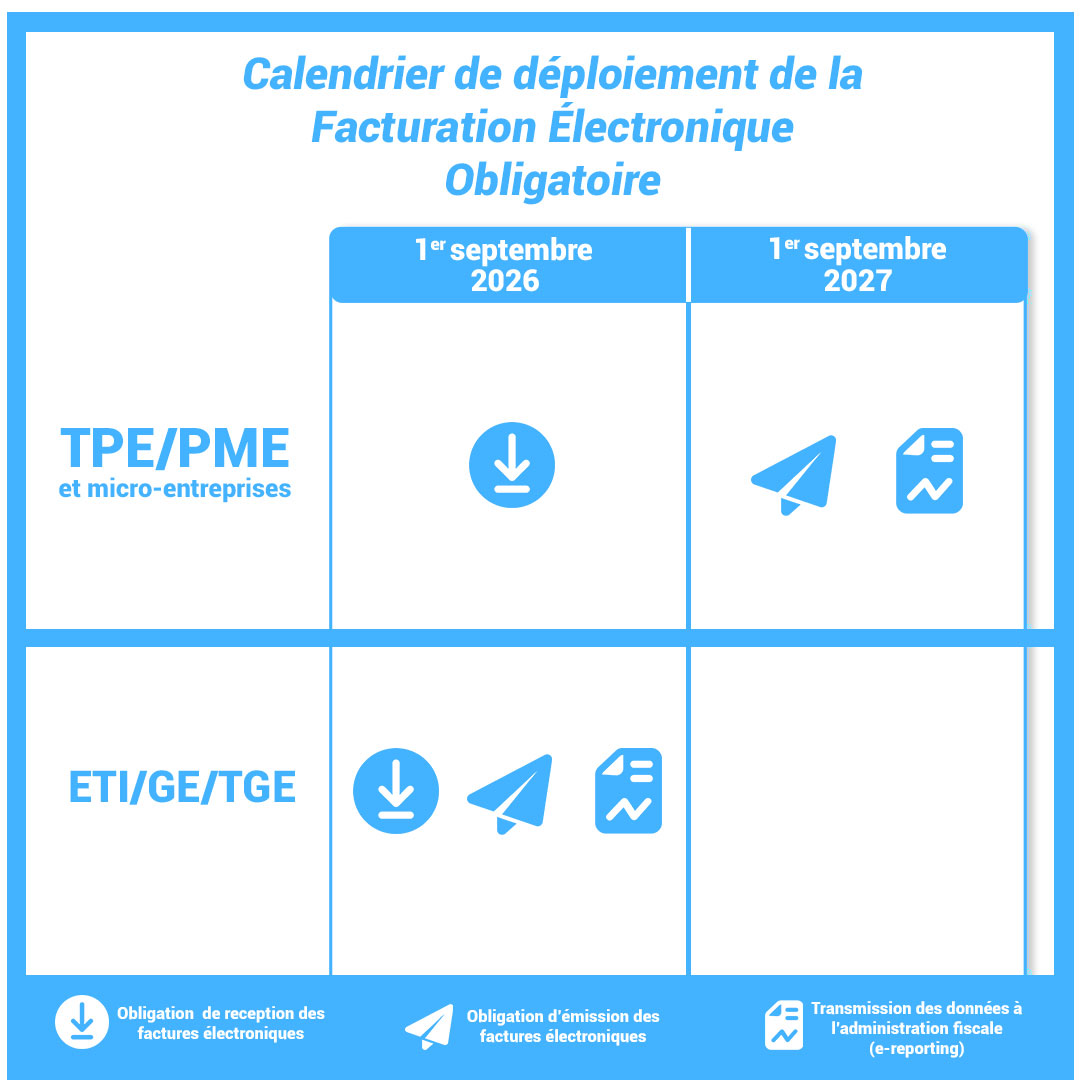

Le calendrier de mise en place : dates clés pour les entreprises

La mise en place de la facturation électronique se fera en plusieurs étapes :

- Le 1er septembre 2026, pour les grandes entreprises.

- Le 1er septembre 2027, pour les entreprises de taille intermédiaire, TPE/PME et micro-entreprises.

Ces échéances visent à renforcer la généralisation de la facturation électronique et à garantir un socle minimum de réception des factures électroniques pour toutes les entreprises. Cette évolution concerne toutes les transactions entre les entreprises assujetties à la TVA, qu’il s’agisse de vente de biens ou de prestations de services. La transition vers la dématérialisation complète des factures permettra de mieux suivre les données des transactions et de réduire les erreurs liées à la facturation manuelle.

Le rôle des plateformes de dématérialisation partenaires (PDP)

Les plateformes de dématérialisation partenaires (PDP) joueront un rôle crucial dans le processus de factures électroniques et de transmission des données fiscales. Elles assurent non seulement la transmission des factures aux clients, mais aussi la collecte des données de transaction pour les transmettre à l’administration fiscale. Les entreprises auront le choix entre ces PDP ou le portail public de facturation pour gérer leurs factures. Il est important pour chaque entreprise de bien comprendre le rôle de ces plateformes dans la transmission des factures, afin d’assurer une transition en douceur vers la dématérialisation complète.

Comment se préparer à la facturation électronique ?

Pour réussir la mise en place de la facturation électronique, les entreprises doivent d’abord évaluer leur système actuel de gestion des factures et envisager la migration vers des solutions dématérialisées. Utiliser des outils comme Chorus Pro ou des plateformes de dématérialisation partenaires (PDP) est une première étape essentielle. Elles doivent aussi s’assurer que leurs systèmes sont conformes aux nouvelles obligations de transmettre à l’administration fiscale toutes les données des transactions.

La préparation implique également la formation des équipes pour maîtriser la gestion des factures électroniques, la réception via un socle minimum de réception des factures électroniques, et l’abandon progressif de la facture papier. Grâce à cette anticipation, la transition vers la facturation électronique sera plus fluide pour les grandes entreprises comme pour les entreprises de taille intermédiaire.

Le passage à la facturation électronique représente un défi pour les entreprises, mais c’est aussi une opportunité d’optimiser leurs processus administratifs et d’améliorer la transparence fiscale. En se préparant dès maintenant à l’échéance de 2026, elles pourront bénéficier d’une gestion plus efficace de leurs données de facturation et faciliter la transmission des factures électroniques.